Beretning om

revisionen af

statsregnskabet

for 2000

Beretning fra rigsrevisor fremsendt til

Folketinget i henhold til � 18, stk. 1, i lov om revision af statens regnskaber

m.m.

K�BENHAVN 2001

ISSN 0108-3902

ISBN 87-7434-159-6

Denne beretning til Folketinget henh�rer

under lov om revisionen af statens regnskaber � 18, stk. 1, der p�l�gger

statsrevisorerne pligt til med deres eventuelle bem�rkninger at fremsende de af

rigsrevisor i henhold til samme lov � 17 udarbejdede beretninger til

Folketinget og vedkommende minister.

Statsrevisoratet, den 6. december 2001

Peder

Larsen Hans Peter Baadsgaard

Helge Mortensen

Henrik

Thorup Helge Adam M�ller

Christian Mejdahl

Indholdsfortegnelse

I.������� Resum�

II.������ Indledning og erkl�ring

A.� Lovgrundlag

B.� Metode mv.

C.� Erkl�ring

III.����� De enkelte ministeromr�der

A.� Indledning

F.� � 9. Skatteministeriet, herunder � 34.

Arbejdsmarkedsfond og � 38. Skatter og afgifter

I.��� � 13. Indenrigsministeriet

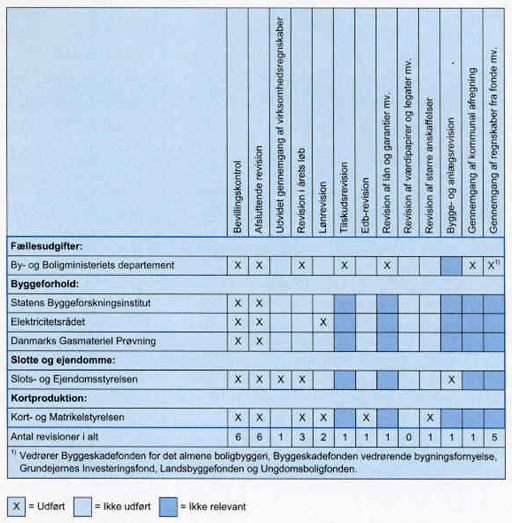

J.�� � 14. By- og Boligministeriet

N.� � 19. IT- og Forskningsministeriet

O.� � 20. Undervisningsministeriet

R.� � 23. Milj�- og Energiministeriet

IV.���� Tv�rg�ende emner

A.� L�n � ans�ttelse og indplacering

B.� Pensionstill�g til bestemte l�nrammer

C.� Tipsfonde

D.� Byggerevision

E.� EU-moms

F.� Statens indk�b

H.� Navision Stat

I.��� Virksomhedsregnskaber

Statsrevisorernes bem�rkninger

Bilag:

Beretning om revisionen

af statsregnskabet for 2000

Kap.

II. Indledning og erkl�ring

1. Denne beretning om revisionen af statsregnskabet for 2000 afgives til statsrevisorerne i overensstemmelse med bestemmelsen i � 17, stk. 1, i rigsrevisorloven (lovbekendtg�relse nr. 3 af 7. januar 1997). Det fremg�r heraf, at Rigsrevisionen skal afstemme statsregnskabet med de underliggende regnskaber og sammenholde bevillings- og regnskabstal.

2. Rigsrevisionen har revideret det af finansministeren aflagte statsregnskab for finans�ret 2000. Revisionen af statsregnskabet udf�res i overensstemmelse med rigsrevisorlovens � 3.

3. Rigsrevisionen har i overensstemmelse med God Offentlig Revisionsskik tilrettelagt og udf�rt revisionen med henblik p� at opn� en begrundet overbevisning om, at statsregnskabet er uden v�sentlige fejl eller mangler.

4. Revisionen af statsregnskabet for 2000 har afd�kket fejl og svagheder med tilknytning til regnskabsafl�ggelsen. Disse forhold har haft indflydelse p� vurderingen af de enkelte ministeromr�ders regnskabsafl�ggelse, men har ikke haft en s�dan karakter, at de har p�virket Rigsrevisionens generelle vurdering af statsregnskabet for 2000.

5. Det er Rigsrevisionens opfattelse, at statsregnskabet generelt er aflagt i overensstemmelse med de g�ldende regnskabsbestemmelser, og at regnskabet giver et retvisende billede af statens indt�gter og udgifter i finans�ret 2000 og af aktiver og passiver ultimo 2000.

6. Rigsrevisionen betragter med denne beretning den finansielle revision af statsregnskabet for finans�ret 2000 som afsluttet.

Kap.

III. De enkelte ministeromr�der

7. Ved vurdering af revisionsresultaterne anvender Rigsrevisionen en skala med 4 kategorier, der g�r fra ikke tilfredsstillende til meget tilfredsstillende.

8. P� baggrund af den udf�rte revision er det Rigsrevisionens vurdering, at regnskabsafl�ggelsen samlet set var meget tilfredsstillende ved 1 ministeromr�de og tilfredsstillende ved 10 ministeromr�der, mens regnskabsafl�ggelsen ikke var helt tilfredsstillende ved 9 ministeromr�der. Ingen ministeromr�der blev vurderet som ikke tilfredsstillende. Vurderingen af det enkelte ministeromr�de er en sammenvejning af resultaterne af den udf�rte revision ved institutionerne p� ministeromr�det. Ved vurderingen tages der hensyn til de reviderede omr�ders v�sentlighed i forhold til det samlede ministeromr�de.

9. I det f�lgende

resumeres en r�kke enkeltsager fra kap. III, der omhandler revisionen af de

enkelte ministeromr�der. Disse sager er efter Rigsrevisionens vurdering s�rligt

v�sentlige eller af principiel interesse. Sagerne vedr�rer hovedsagelig de

ministeromr�der, hvor regnskabsafl�ggelsen er vurderet som ikke helt

tilfredsstillende. Der er dog ogs� medtaget enkelte sager fra ministeromr�der,

hvis regnskabsafl�ggelse generelt set er fundet tilfredsstillende.

� 6.

Udenrigsministeriet

10. I forbindelse med

opf�lgning p� afstemningsarbejdet fra 1999 for en r�kke l�nkonti, jf. pkt. 413

i beretning om revisionen af statsregnskabet for 1999, konstaterede Rigsrevisionen

i november 2000, at ministeriet havde foretaget nogen oprydning af saldi p�

mellemregningskonti mv., men at der stadig henstod adskillige transaktioner

tilbage fra perioden 1995-1999. Rigsrevisionen modtog i marts 2001 en ny

afstemning, som viste, at 1995- og 1996-transaktionerne nu var udlignet.

Transaktionerne for 1997-1999 var specificeret, men endnu ikke udlignet. Medio

april 2001 oplyste Udenrigsministeriet, at alle udligninger var foretaget pr.

31. marts 2001, og at de prim�rt var foretaget mellem statuskonti. Kun en mindre

del � knap 0,1 mio. kr. � havde p�virket driftskonti.

���� Ministeriet havde ikke afsluttet afstemningsarbejdet af �vrige statuskonti p� tidspunktet for afl�ggelsen af regnskabet for 2000.

���� Udenrigsministeriet sendte ultimo juni 2001 en oversigt med angivelse af status for afstemningen af samtlige 115 statuskonti i �rsregnskabet for 2000. Rigsrevisionen har gennemg�et materialet. 60 af statuskontiene var specificeret tilfredsstillende. For de resterende 55 konti var afstemningsarbejdet ikke afsluttet, og heraf var indholdsafstemninger for 32 konti endnu ikke fyldestg�rende.

���� Ultimo oktober 2001 var antallet af konti, hvor

indholdsafstemningen ikke var afsluttet, reduceret til 16 konti.

���� Der resterede derfor med udgangen af september 2001 stadig en oprydning og ompostering fra kontiene.

���� Det er Rigsrevisionens vurdering, at de manglende afstemninger af regnskabskonti gennem flere �r har betydet, at Udenrigsministeriet har skullet anvende mange ressourcer p� afstemning og fejlrettelser. Det er samtidig Rigsrevisionens opfattelse, at ministeriet har arbejdet m�lrettet med afstemningerne, og at der er etableret et godt grundlag for en mere sikker regnskabsafl�ggelse gennem en �ndring af organisationen og en klarere ansvarsfordeling. Rigsrevisionen m� dog ogs� konstatere, at selv om ministeriet har forst�rket indsatsen i 2001, har det ikke v�ret muligt for ministeriet at afstemme samtlige konti i 2000-regnskabet, inden regnskabet blev aflagt, og at afstemningsarbejdet endnu ikke var afsluttet ved udgangen af september 2001. Rigsrevisionen vurderer derfor denne del af regnskabsafl�ggelsen som ikke tilfredsstillende.

���� Sagen er n�rmere omtalt i pkt. 128.

11. Ved tilskudsrevisionen af � 06.37.02. Ekstraordin�re humanit�re bidrag og Internationalt Humanit�rt Beredskab under Udenrigsministeriet vurderede Rigsrevisionen, at ministeriets tilskudsforvaltning samlet set ikke havde v�ret helt tilfredsstillende.

���� Ved gennemgang af lovgrundlag mv. konstaterede Rigsrevisionen, at tilskuddene til den humanit�re bistand administreres, uden at der foreligger en klar, materiel lovhjemmel for det. Rigsrevisionen anbefalede, at den humanit�re bistand s�ges omfattet af lov om internationalt udviklingssamarbejde ved en kommende lovrevision, samt at hjemlen optages p� bevillingslovene indtil en eventuel lovrevision.

���� Udenrigsministeriet har oplyst, at ministeriet ved en eventuel kommende lovrevision positivt vil overveje Rigsrevisionens anbefaling. Ministeriet har p� forslag til finanslov for 2002 s�gt optaget hjemmel til disse aktiviteter.

���� Rigsrevisionen fandt det endvidere utilfredsstillende, at ministeriet p� trods af Rigsrevisionens tidligere anbefalinger ikke generelt havde sikret tidssvarende revisionsinstrukser for ministeriets tilskudsomr�der. Ministeriet har i august 2001 udarbejdet revisionsinstrukser bl.a. for revision af tilskud til humanit�re form�l.

���� Ved gennemgangen konstaterede Rigsrevisionen, at der ikke var opbygget rutiner og interne retningslinjer vedr�rende registrering af ans�gninger, kvittering fra tilskudsmodtagere eller accept af tilskudsbetingelser. Udenrigsministeriets har hertil oplyst, at rutinerne ikke var nedskrevet i samlet form, men at de dannede grundlag for den daglige administration. Rigsrevisionens opfattelse bygger p�, at ans�gninger og accept af tilskudsbetingelser ikke blev registreret i ministeriet. Endvidere forel� der ikke en beskrivelse af anvendelsen af de decentrale systemer (�skufferegnskaber�), som underst�tter ministeriets tilskudsforvaltning.

���� Ministeriet har i september 2001 fastsat nye, interne retningslinjer.

���� Endvidere konstaterede Rigsrevisionen et betydeligt eftersl�b i ministeriets gennemgang af tilskudsregnskaber. Rigsrevisionens gennemgang af de modtagne regnskaber viste, at der i flere tilf�lde manglede revisionsprotokollater og -beretninger samt tilbagemelding til tilskudsmodtager ved ufuldst�ndig dokumentation.

���� Ministeriet har erkl�ret sig enig i Rigsrevisionens bem�rkninger og har iv�rksat de forn�dne tiltag.

���� Det var i �vrigt Rigsrevisionens indtryk, at der

i 2000 var fokus p� de omr�der af tilskudsforvaltningen, hvor der efter

Rigsrevisionens opfattelse var behov for forbedringer.

���� Sagen er n�rmere omtalt i pkt. 129.

� 9.

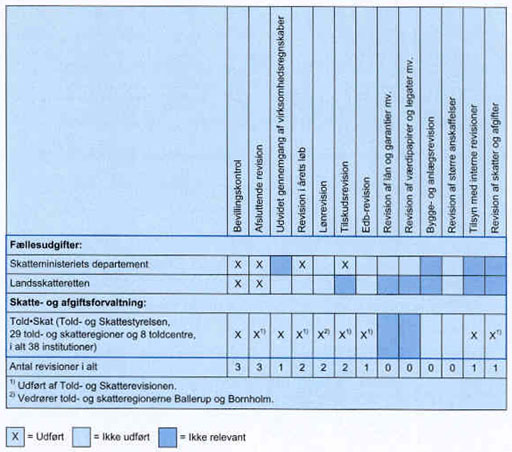

Skatteministeriet

12. I forbindelse med revisionen af Told�Skat for 2000 og ved tilsynet med Told- og Skatterevisionen blev Rigsrevisionen opm�rksom p� enkelte st�rre skattesager, hvor Told�Skats opf�lgning og interne kontrol havde v�ret mangelfuld. Dette medf�rte, at der indtr�dte for�ldelse med tab for statskassen til f�lge. F�lles for sagerne var, at de var relativt komplicerede med flere involverede offentlige myndigheder, og derfor ikke umiddelbart kunne indpasses i Told�Skats almindelige procedurer. Rigsrevisionen finder, at Told�Skats sagsbehandling har v�ret mangelfuld og s�rligt i �n sag vedr�rende fejludbetaling til 2 kommuner, hvor der gentagne gange indtr�dte for�ldelse i statens krav p� selskabsskat, svarende til et samlet tab p� 36,6 mio. kr., har Told�Skats sagsbehandling og regnskabsm�ssige opf�lgning v�ret utilfredsstillende.

���� Sagen er n�rmere omtalt i pkt. 180.

� 13.

Indenrigsministeriet

13. Ved bevillingskontrollen af Indenrigsministeriets departement konstaterede Rigsrevisionen svagheder i den regnskabsm�ssige kontrol, herunder manglende registrering af afgivne tilsagn, samt flere tilf�lde af fejlagtige opg�relser af videref�rselsbel�b i statsregnskabet. Endvidere konstaterede Rigsrevisionen, at et tilskud vedr�rende 2001 p� 48,6 mio. kr. fejlagtigt var blevet medregnet i statsregnskabet for 2000.

���� Rigsrevisionen finder, at departementet generelt b�r forbedre regnskabskontrollen og budgetopf�lgningen.

���� Departementet har oplyst, at man planl�gger forskellige initiativer til forbedring af kvaliteten af den regnskabsm�ssige opgavevaretagelse.

���� Sagen er n�rmere omtalt i pkt. 230.

� 17.

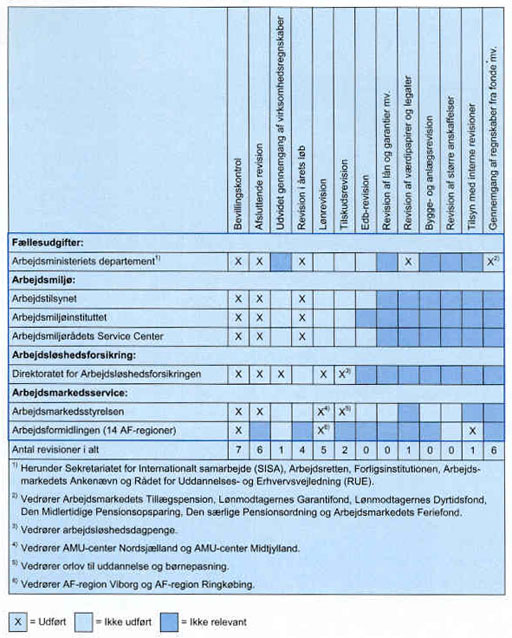

Arbejdsministeriet

14. Den interne revision i Arbejdsmarkedsstyrelsen

konstaterede, at AF-region Nordjylland i 1999 og 1. kvartal 2000 havde tabt ca.

28 mio. kr. som f�lge af manglende kapacitetsudnyttelse af k�bte kurser. Tabene

skyldtes utilstr�kkelig fasts�ttelse af vilk�r i kontrakter om kursusk�b og

utilstr�kkelig opf�lgning fra regionens side. Arbejdsmarkedsstyrelsen engagerede

derefter en konsulentvirksomhed til at gennemg� hele regionens forvaltning af

bevillingen til en aktiv arbejdsmarkedspolitik.

���� Ved revisionen af AF-region Vejle konstaterede den interne revision tilsvarende problemer, som i 2000 medf�rte et tab p� ca. 2,2 mio. kr. Sagen vedr�rende AF-region Vejle er endnu ikke afsluttet.

���� Sagen er n�rmere omtalt i pkt. 315 og 316.

� 19.

IT- og Forskningsministeriet

15. I forbindelse med bevillingskontrollen gennemgik Rigsrevisionen oplysningerne om tilsagnsgivning under Statens Forskningsr�d i bevillingslovene og statsregnskabet. Sekretariatsfunktionen for De Statslige Forskningsr�d varetages af Forskningsstyrelsen.

���� Baggrunden for Rigsrevisionens gennemgang var bl.a., at budget- og regnskabsprincipperne for de statslige tilsagnsordninger p� tilskudsomr�det �ndredes med virkning fra finans�ret 2001, jf. Akt 212 10/5 2000.

���� Den ordning, der var g�ldende til og med 2000, var bl.a. karakteriseret ved, at dispositioner, der indebar indg�else af forpligtigelser med udgiftsvirkning i et senere finans�r, kr�vede s�rlig hjemmel. En s�dan kunne fx v�re en tekstanm�rkning p� finansloven, hvor de i anm�rkningerne angivne tilsagnsrammer udgjorde et loft over, hvor store forpligtigelser institutionen m�tte p�tage sig p� statens vegne i form af afgivelse af retligt bindende tilsagn om statslige tilskud.

���� Statens Forskningsr�d havde ved tekstanm�rkning nr. 2 p� finansloven for 2000 en s�dan hjemmel til at afgive tilsagn.

���� Ved at sammenholde statsregnskabets oplysninger om udest�ende tilsagn pr. ultimo 2000 med tilsagnsrammerne p� finansloven konstaterede Rigsrevisionen, at der p� forskningsr�denes omr�de var afgivet tilsagn uden den forn�dne hjemmel i en tilsagnsramme. Sammenholdelsen viste, at det drejede sig om betydelige bel�b, og Rigsrevisionen bad derfor IT- og Forskningsministeriet om en redeg�relse i sagen.

���� IT- og Forskningsministeriet anmodede p� den

baggrund �konomistyrelsen om at foretage en regnskabsm�ssig gennemgang af

tilsagnsgivningen under forskningsr�dene. Gennemgangen har v�ret forelagt en

arbejdsgruppe med deltagelse af Finansministeriet, �konomistyrelsen samt IT- og

Forskningsministeriet. Endvidere har Rigsrevisionen deltaget i arbejdsgruppen

med henblik p� at afd�kke de faktiske forhold. Unders�gelsen omfattede

hovedkonti under � 19.4. Statens Forskningsr�d samt � 19.17.01. Nye

forskningsprogrammer.

���� Unders�gelsen viste, at der i henhold til finanslovens anm�rkninger kunne gives tilsagn for ca. 0,7 mia. kr. i 2000, og at der i �ret rent faktisk var afgivet tilsagn for ca. 1,8 mia. kr. Tilsagnsgivningen oversteg s�ledes if�lge ministeriet tilsagnsrammerne med ca. 1,1 mia. kr.

���� IT- og

Forskningsministeriet har med henvisning til den regnskabsm�ssige gennemgang

forklaret, at overskridelsen p� den ene side skyldtes, at

tilsagnene var opgjort for lavt p� bevillingslovene og p� den anden side, at

tilsagnsgivningen i 2000 var h�jere end normalt. �rsagen til den lave opg�relse

i bevillingslovene var, at budgetteringen af tilsagnsrammerne i anm�rkningerne

p� finansloven var beh�ftet med en r�kke fejl og mangler. Tilsagnsskemaerne var

generelt blevet anvendt forkert siden 1997, hvor tekstanm�rkning nr. 2 optr�dte

f�rste gang. Som eksempel p� fejl og mangler p� finansloven for 2000 har

ministeriet n�vnt, at der i forbindelse med bevillingsflytninger i

till�gsbevillingsloven ikke var blevet angivet en tilsvarende korrektion af

tilsagnsrammerne. Endvidere har der ikke

v�ret opf�rt tilsagnsrammer i anm�rkningerne til � 19.17.01. Nye

forskningsprogrammer og � 19.45.01. Det Bioteknologiske Forskningsprogram.

���� De samlede tilsagnsrammer var if�lge IT- og Forskningsministeriet derfor meget lavere, end de ville have v�ret ved en korrekt udformning af anm�rkningerne i bevillingslovene. Forskningsr�dene ville derfor ikke kunne have opn�et det aktivitetsniveau, som var forudsat ved de udbetalingsbevillinger, der fremg�r af bevillingslovenes tekst inden for de budgetterede tilsagnsrammer.

���� Rigsrevisionen finder det uheldigt, at tekstanm�rkning nr. 2 ikke er blevet fulgt, at tilsagnsrammerne i anm�rkningerne var beh�ftet med fejl og mangler, og at der som f�lge heraf er afgivet tilsagn for betydelige bel�b uden den forn�dne hjemmel.

���� Rigsrevisionens gennemgang viste, at Forskningsstyrelsen if�lge oplysningerne i styrelsens virksomhedsregnskab kalkulerede med overf�rsel af uudnyttede midler under forskningsr�dene fra 2000 til 2001, selv om r�denes tilsagnsgivning i 2000 havde v�ret ekstraordin�r h�j i sammenligning med tidligere �r.

���� I et bilag til aktstykket om oml�gning af den statslige tilsagnsordning er der taget stilling til sp�rgsm�let om, hvordan videref�rselsbel�bet skal opg�res efter oml�gningen. For reservationsbevillinger �ndres videref�rselsbeholdningen, s� den svarer til en eventuel uudnyttet tilsagnsramme ultimo 2000. Aktstykket foruds�tter s�ledes, at st�rrelsen af en eventuel uudnyttet tilsagnsramme kan opg�res.

���� P� forskningsr�denes omr�de var de faktiske tilsagnsrammer imidlertid overskredet med et betydeligt bel�b, og der var derfor ingen uudnyttede tilsagnsrammer.

���� �konomistyrelsen unders�gte ved sin regnskabsm�ssige gennemgang af forskningsr�dene, om det var muligt at beregne, hvor store tilsagnsrammerne ville have v�ret, hvis tekstanm�rkning nr. 2 havde v�ret fulgt, og hvis tilsagnsrammerne i �vrigt var blevet anvendt korrekt.

���� En s�dan beregning er efter Rigsrevisionens opfattelse en foruds�tning for, at man kan vurdere, om forskningsr�denes h�je tilsagnsgivning i 2000 har medf�rt merudgifter for staten eller ej. Beregningen ville s�ledes vise, om der var en uudnyttet tilsagnsramme pr. ultimo 2000, hvis reglerne havde v�ret fulgt, eller om forskningsr�denes faktiske tilsagnsgivning ogs� oversteg tilsagnsrammerne, hvis disse havde v�ret fastsat korrekt.

���� �konomistyrelsens gennemgang viste, at det ikke var muligt at gennemf�re denne beregning, hvilket bl.a. skyldtes en oml�gning af Forskningsstyrelsens sagsadministrative system. Dette finder Rigsrevisionen uheldigt.

���� IT- og Forskningsministeriet har tilkendegivet, at hvis den i aktstykket n�vnte �ndring vedr�rende videref�rselsbel�bet blev gennemf�rt, ville forskningsr�dene skulle videref�re en negativ uudnyttet tilsagnsramme, som langt overstiger tilsagnsbevillingerne i 2001. En s�dan negativ videref�rsel ville betyde, at r�dene for en periode helt m�tte indstille deres virksomhed, og at aktiviteten m�lt ved udbetalinger ville ligge langt under de udbetalingsrammer, der er opf�rt i finanslovens tekst og anm�rkninger i 2001. Oml�gningen af tilsagnsordningen ville s�ledes ikke blive aktivitetsneutral, som forudsat i aktstykket.

���� I betragtning af st�rrelsen af IT- og Forskningsministeriets tilsagn finder Rigsrevisionen det uheldigt, at Finansministeriet ikke p� forh�nd havde sikret sig, at den opg�relse, som aktstykket foruds�tter anvendt, kunne foretages i IT- og Forskningsministeriets tilf�lde.

���� Som n�vnt er det efter Rigsrevisionens opfattelse ikke muligt at fastsl�, om forskningsr�denes h�je tilsagnsgivning i 2000 har p�f�rt staten merudgifter eller ej. Rigsrevisionen skal samtidig understrege, at der ikke er kommet oplysninger frem i sagen, der giver grundlag for at antage, at de konstaterede fejl og mangler i Forskningsstyrelsen er udtryk for, at styrelsen har villet benytte oml�gningen af den statslige tilsagnsordning til at forbedre sin bevillingsm�ssige situation. S� vidt Rigsrevisionen kan vurdere, skyldes de konstaterede fejl og mangler utilstr�kkelig indsigt i den hidtidige statslige tilsagnsordning.

���� IT- og Forskningsministeriet har forelagt et aktstykke for Finansudvalget i sagen (aktstykke nr. 30 af 16. oktober 2001). Aktstykket indeb�rer, at videref�rselsbeholdningen primo 2001 for � 19.41.10. Forskningsforum, hvorunder tv�rr�dslige programmer og Statens Forskningsr�d nu h�rer, ikke opg�res som forudsat i aktstykket om oml�gning af den statslige tilsagnsordning. I stedet har IT- og Forskningsministeriet anmodet om, at videref�rselsbel�bet beregnes som den ikke disponerede videref�rsel af udbetalingsbevillinger fra tidligere �r, der if�lge aktstykket udg�r 144,3 mio. kr.

���� Finansudvalget tiltr�dte aktstykket den 7. november 2001. Hermed er der skabt hjemmel til, at videref�rselsbeholdningen primo 2001 for � 19.41.10. Forskningsforum korrigeres, s� den udg�r 144,3 mio. kr.

���� Rigsrevisionens unders�gelse har vist, at Forskningsstyrelsens bevillingsadministration p� omr�det ikke har v�ret tilfredsstillende. De opf�rte tilsagnsrammer p� finansloven for 2000 er blevet overskredet med ca. 1,1 mia. kr., og der er dermed afgivet tilsagn for et betydeligt bel�b uden den forn�dne hjemmel. Det har endvidere ikke v�ret muligt at opg�re, om der ville have v�ret en uudnyttet tilsagnsramme ultimo 2000, hvis reglerne var blevet fulgt. Efter Rigsrevisionens opfattelse kan det dermed heller ikke fastsl�s, om forskningsr�denes h�je tilsagnsgivning i 2000 har medf�rt merudgifter for staten eller ej.

���� Sagen er n�rmere omtalt i pkt. 329.

16. Ved revision i �rets l�b af K�benhavns Universitet gennemgik Rigsrevisionen universitetets administration af feriegodtg�relse, herunder regnskaberne for K�benhavns Universitets Feriefond i 1999 og 2000.

���� K�benhavns Universitets administrative praksis indebar, at hensat feriegodtg�relse inds�ttes til forrentning p� universitetets konto i et privat pengeinstitut. Universitetet anvendte en del af renterne til d�kning af udgifter til administration af feriepenge til personer, der havde modtaget feriebeviser fra K�benhavns Universitet, samt til administration af udlejning af fondens 17 sommerhuse. Det var alene det resterende renteprovenu, der blev overf�rt til feriefonden sammen med fondens andel af uh�vet feriegodtg�relse.

���� Rigsrevisionen forelagde universitetets praksis for Arbejdsdirektoratet, der er tilsynsmyndighed vedr�rende anvendelsen af midlerne i bl.a. K�benhavns Universitets Feriefond.

���� Arbejdsdirektoratet har oplyst, at direktoratet i januar 1998 traf afg�relse om, at udgifter til administration af feriepenge ikke m�tte afholdes af fonden i regnskabs�ret 1998 og fremover. Begrundelsen herfor var, at udgifterne faldt uden for fondens form�lsbestemmelse. Direktoratet godkendte regnskabet for regnskabs�ret 1996 med bem�rkning om, at denne udgift fremover ikke kunne forventes godkendt.

���� Det er direktoratets opfattelse, at K�benhavns Universitets Feriefonds udgifter til feriehusadministration og feriepengeadministration i regnskabs�rene 1999 og 2000 har v�ret skjult, idet udgifterne til administration modregnedes i renteindt�gter, inden renteindt�gterne indt�gtsf�rtes i fondens regnskab.

���� Der er efter Arbejdsdirektoratets opfattelse foreg�et en sammenblanding af K�benhavns Universitets/statens midler og feriefondens midler.

���� Rigsrevisionen finder det ikke tilfredsstillende, at K�benhavns Universitet har anvendt renter af feriegodtg�relse til d�kning af universitetets udgifter til feriepengeadministration, og at udgifter til feriehusadministration har v�ret holdt uden for feriefondens regnskab, s� regnskabet ikke har afspejlet de reelle udgifter til administration af feriefonden.

���� Sagen er n�rmere omtalt i pkt. 350.

� 20.

Undervisningsministeriet

17. Den 1. juli 2000 blev Danmarks P�dagogiske Universitet (DPU) oprettet som en selvejende institution ved sammenl�gning af 4 eksisterende institutioner.

���� Ved bevillingskontrollen konstaterede Rigsrevisionen, at Undervisningsministeriet havde udbetalt ca. 42 mio. kr. for meget i tilskud til DPU. Tilskuddet vedr�rte undervisningsaktiviteter, der var gennemf�rt af 2 af de 4 institutioner f�r sammenslutningen, og som disse institutioner allerede havde f�et tilskud til. Undervisningsministeriet oplyste, at man overvejede, hvordan sikkerheden omkring tilskudsudbetalinger kunne �ges. Dette finder Rigsrevisionen velbegrundet.

���� Ministeriet blev i marts 2001 opm�rksom p� fejlen, men modregnede f�rst i juni 2001 bel�bet i DPU�s tilskud. Under hensyn til at der var tale om et betydeligt bel�b, finder Rigsrevisionen det ikke tilfredsstillende, at ministeriet undlod at kr�ve tilbagebetaling straks, navnlig da ministeriet ikke opkr�vede renter af det skyldige bel�b. Ministeriet har erkl�ret sig enig heri.

���� Sagen er n�rmere omtalt i pkt. 363.

18. Som n�vnt ovenfor blev den selvejende institution Danmarks P�dagogiske Universitet (DPU) oprettet pr. 1. juli 2000 ved fusion af 4 institutioner, heriblandt Danmarks L�rerh�jskole.

���� Ved den afsluttende revision af DPU konstaterede

Rigsrevisionen, at DPU havde betydelige problemer med at udarbejde en

�bningsbalance pr. 1. juli 2000 og et regnskab for perioden 1. juli til 31.

december 2000. Fusionen medf�rte vanskeligheder med at periodisere indt�gter og

udgifter korrekt omkring sk�ringstidspunktet p� grund af manglende regnskabsm�ssige

faciliteter. Dertil kom, at de 4 sammenlagte institutioner anvendte forskellige

regnskabssystemer og interne omkostningsfordelingsprincipper.

���� Desuden havde Undervisningsministeriet ikke f�rdiggjort de regler for regnskabets opstilling og regnskabsf�ringen i �vrigt, som det p�hvilede ministeriet at fasts�tte. Endelig havde DPU for f� personalem�ssige ressourcer p� regnskabssiden som f�lge af afgang af n�glepersoner.

���� Som f�lge af vanskelighederne havde DPU rekvireret regnskabsm�ssig assistance fra en statsautoriseret revisor. Denne revisor tog i sin erkl�ring forbehold for fuldst�ndigheden af s�vel �bningsbalance som regnskab p� grund af mangelfuld dokumentation, mangelfulde registreringer og forretningsgange mv. Revisoren bem�rkede desuden, at regnskaberne ikke i alle tilf�lde var udarbejdet som foreskrevet i ministeriets udkast til regnskabsinstruks.

���� Ved revisionen konstaterede Rigsrevisionen, at DPU�s forretningsgange vedr�rende debitorforvaltning ikke var tilfredsstillende, og at fordelingen af udgifter mellem den ordin�re virksomhed, indt�gtsd�kket virksomhed og tilskudsfinansieret forskningsvirksomhed ikke var korrekt. Der var heller ikke foretaget en korrekt periodisering af indt�gter og udgifter i �bningsbalancen og regnskabet.

���� Endelig bem�rkede Rigsrevisionen, at staten ikke, som det ellers var forudsat i lov om Danmarks P�dagogiske Universitet, havde overdraget Danmarks L�rerh�jskoles ejendomme til DPU. �rsagen hertil var, at det havde vist sig, at der p� en af ejendommene var hjemfaldspligt til K�benhavns Kommune. Man forhandler p.t. med kommunen om frik�b af forpligtelsen.

���� Rigsrevisionen finder det ikke tilfredsstillende, at Undervisningsministeriet ikke havde s�rget for at tilvejebringe det forn�dne regelgrundlag om DPU�s regnskabsafl�ggelse, inden DPU blev etableret. Undervisningsministeriet har beklaget dette og oplyst, at et udkast til regnskabsinstruks p.t. (oktober 2001) er til h�ring hos DPU.

���� Rigsrevisionen finder ikke, at DPU�s regnskabsafl�ggelse har v�ret tilfredsstillende. DPU har oplyst, at man har indg�et en aftale med den statsautoriserede revisor om bistand til at rette op p� de konstaterede mangler i regnskabsafl�ggelsen, s� der kan foreligge et korrekt grundlag for regnskabet for 2001.

���� Sagen er n�rmere omtalt i pkt. 364.

19. Bevillingskontrollen for � 20.62.01. Danmarks L�rerh�jskole viste, at l�rerh�jskolen (efter korrektion af en fejl) havde et akkumuleret underskud p� 15,1 mio. kr., svarende til 11 % af bruttodriftsudgifterne.

���� Ministeriet oplyste, at underskuddet kunne henf�res til en markant nedgang i l�rerh�jskolens indt�gter i 1. halv�r 2000, dels p� grund af manglende fakturering af deltagerbetaling, dels p� grund af sv�kket eftersp�rgsel i l�rernes efter- og videreuddannelse.

���� Danmarks L�rerh�jskole blev pr. 1. juli 2000 sammenlagt med 3 andre institutioner og videref�res som Danmarks P�dagogiske Universitet (DPU). Ministeriet bad ultimo oktober 2001 DPU redeg�re for problemerne med opkr�vning af deltagerbetaling og universitetets tiltag for at forhindre tilsvarende problemer i fremtiden. Dette finder Rigsrevisionen tilfredsstillende. Ministeriet p�lagde samtidig DPU at indbetale underskuddet p� 15,1 mio. kr. senest den 15. november 2001. Rigsrevisionen finder, at ministeriet burde have kr�vet bel�bet tilbagebetalt straks efter regnskabsafslutningen.

���� Sagen er n�rmere omtalt i pkt. 375.

20. Ved bevillingskontrollen af Storstr�ms Handelsh�jskolecenter konstaterede Rigsrevisionen, at centret for 4. �r i tr�k havde et uhjemlet merforbrug. Til trods for en ekstraordin�r bevilling p� 1,3 mio. kr. fra ministeriet bel�b det akkumulerede underskud ultimo 2000 sig til 2,9 mio. kr., svarende til 12,5 % af bruttodriftsudgifterne.

���� Ministeriet har oplyst, at man har arbejdet intensivt med at f� rettet op p� centrets administrative forhold, og at centret vil indg� i et Center for Videreg�ende Uddannelser (CVU) primo januar 2002.

���� Centrets mangelfulde �konomistyring er tidligere omtalt i statsrevisorernes beretning nr. 15/98 om bevillingskontrollen for 1998, pkt. 397.

���� L�nrevisionen ved Storstr�ms Handelsh�jskolecenter viste endvidere, at forretningsgangene ikke var tilfredsstillende. Rigsrevisionen h�ftede sig s�rligt ved fejl og mangler i nogle udbetalinger til en tidligere leder af centret. Kammeradvokaten har over for den p�g�ldende rejst tilbagebetalingskrav bl.a. vedr�rende et for h�jt honorar til lederens private firma for udf�relse af timeundervisning og for meget udbetalt merarbejdsvederlag.

���� Sagerne er n�rmere omtalt i pkt. 374 og 376.

� 21.

Kulturministeriet

21. Ved revision i �rets l�b af Rytmisk Musikkonservatorium vurderede Rigsrevisionen, at de unders�gte forretningsgange ikke fungerede tilfredsstillende.

���� Der manglede bl.a. adskillelse mellem bogholderi-

og kassefunktion, ligesom der manglede registreringer af regnskabsm�ssige

transaktioner i regnskabet samt afstemninger af likvide beholdninger og �vrige

statuskonti.

���� Rigsrevisionen har rettet henvendelse til Kulturministeriet med henblik p� at f� ministeriet til at bist� til en sikker regnskabsafl�ggelse og opgavevaretagelse.

���� Kulturministeriet har oplyst, at konservatoriet efterf�lgende har justeret og strammet op p� en r�kke omr�der. Der er s�ledes nu i alle tilf�lde funktionsadskillelse mellem bogholderi- og kassefunktionen.

���� Sagen er n�rmere omtalt i pkt. 399.

22. Af Kulturministeriets regnskabsm�ssige forklaringer vedr�rende Charlottenborg Udstillingsbygning fremgik det, at institutionens akkumulerede overskud pr. ultimo 2000 til dels hidr�rte fra det akkumulerede overskud fra �ret f�r. Rigsrevisionen h�ftede sig ved, at overskuddet if�lge ministeriet ikke havde fundet anvendelse i 2000 p� grund af bestyrelsens kunstpolitiske dissonans, som hindrede forn�den enighed om at gennemf�re aftaler om s�danne udstillinger, som der var lagt op til i den resultataftale, som var indg�et i december 1998.

���� Rigsrevisionen bad p� denne baggrund Kulturministeriet om at oplyse, om aktivitetsforuds�tningerne i resultataftalen efter ministeriets opfattelse var blevet opfyldt i 2000.

���� Kulturministeriet har bl.a. forklaret, at den kunstpolitiske uenighed i institutionens bestyrelse resulterede i, at den dav�rende bestyrelse blev fritaget for hvervet i slutningen af 2000. Ministeriet udarbejdede herefter en ny bekendtg�relse om Charlottenborg Udstillingsbygning og beskikkede p� det grundlag en ny bestyrelse, som umiddelbart efter p�begyndte arbejdet.

���� P� grund af bestyrelsens tiltr�den i februar 2001 vil det if�lge ministeriet ikke v�re muligt p� kort sigt at indhente den opst�ede vakance i Udstillingsbygningens virksomhed. Kulturministeriet har derfor valgt at acceptere, at der m� forventes en for�gelse af det akkumulerede overskud ultimo 2001.

���� Med gennemf�relsen af den nye bekendtg�relse om virksomheden p� Udstillingsbygningen i 2001 og neds�ttelsen af den ny bestyrelse sk�nner ministeriet alt i alt, at aktivitetsforuds�tningerne i resultataftalen m� anses for opfyldt.

���� Rigsrevisionens gennemgang af sagen viste, at de bevillingsm�ssige rammer for Charlottenborg Udstillingsbygnings virksomhed i perioden 1999-2002 blev fastsat i forbindelse med resultataftalen fra december 1998. Det fremgik af aftalen, at bevillingsfasts�ttelsen havde sine foruds�tninger i de strategim�l og det aktivitetsniveau, der var udtrykt i aftalen.

���� Det er p� den baggrund Rigsrevisionens vurdering, at de aktivitetsm�ssige foruds�tninger for bevillingsfasts�ttelsen for Charlottenborg Udstillingsbygning ikke blev opfyldt i 2000. Rigsrevisionen har noteret sig, at Kulturministeriet i begyndelsen af 2001 har iv�rksat en r�kke initiativer vedr�rende styringsgrundlaget for Charlottenborg Udstillingsbygning.

���� Sagen er n�rmere omtalt i pkt. 408.

23. Kunstakademiets Arkitektskoles bevilling er i henhold til finansloven baseret p� en budgetmodel for studietrinstilv�kster (STV-modellen). Princippet i budgetmodellen er, at der udl�ses bevillinger p� grundlag af det forventede antal studietrinstilv�kster. Rigsrevisionen har i forbindelse med bevillingskontrollen sammenholdt foruds�tningerne i budgetmodellen med oplysningerne om faktisk studieaktivitet i skolens virksomhedsregnskab.

���� Budgetmodellen, som indgik i Arkitektskolens resultatkontrakt for 1996 til 1999, indeb�rer, at skolens bevilling fasts�ttes ud fra en prognose for antallet af studietrinstilv�kster, der er knyttet til hver �rgang af studerende. Rigsrevisionens gennemgang har vist, at den forventede gennemf�relsesprocent indg�r som beregningsforuds�tning for Arkitektskolens bevilling. Den faktiske gennemf�relsesandel kendes f�rst, n�r den sidste studerende fra en �rgang har afsluttet eller afbrudt studiet. Arkitektskolens virksomhedsregnskab viser, at skolen har studerende, der er mere end 10 �r om at afslutte studiet. Den budgetmodel, som Arkitektskolens bevilling fasts�ttes ud fra, indeb�rer derfor, at der kan g� mere end 10 �r, f�r man kan konstatere, om skolen har opfyldt bevillingsforuds�tningerne. Det betyder, at skolen gennem en �rr�kke kan modtage en bevilling, der afviger fra, hvad skolens faktiske uddannelsesaktivitet berettiger til.

���� Det er p� den baggrund Rigsrevisionens opfattelse, at den budgetmodel, som Kulturministeriet anvender til fasts�ttelse af Arkitektskolens bevilling, ikke er hensigtsm�ssig.

���� If�lge ministeriet er gennemf�relsesprocenten ikke en egentlig bevillingsforuds�tning, men det er n�dvendigt at operere med en s�dan foruds�tning ved beregning af prognosen for antallet af studietrinstilv�kster, som efter ministeriets opfattelse er det bedste m�l for uddannelsesaktiviteten p� Arkitektskolen. En h�j gennemf�relsesprocent er ogs� en v�sentlig m�ls�tning for en uddannelsesinstitution. Derfor indg�r den som et resultatm�l i skolens resultatkontrakt.

���� Da det er Kulturministeriets hensigt at kombinere en budgetmodel baseret p� (forventede) aktiviteter med kontraktstyringens elementer af rammestyring og fler�rig rammefastl�ggelse, er ministeriet ikke enig med Rigsrevisionen i, at budgetmodellen for arkitektskolerne ikke er hensigtsm�ssig.

���� Rigsrevisionen finder, at der er tale om en budgetmodel med en

svag incitamentsstruktur i relation til produktivitetsforbedringer og forbedringer

af den studiem�ssige effektivitet, herunder gennemf�relsesprocenten.

Fasts�ttelsen af Arkitektskolens bevilling b�r i h�jere grad knyttes til den

faktiske studieaktivitet i stedet for en prognose herfor, s� bevillingen

afspejler institutionens reelle studiem�ssige effektivitet, og s� forbedringer

i produktivitet og effektivitet umiddelbart bliver bel�nnet.

���� Sagen er n�rmere omtalt i pkt. 410.

� 24.

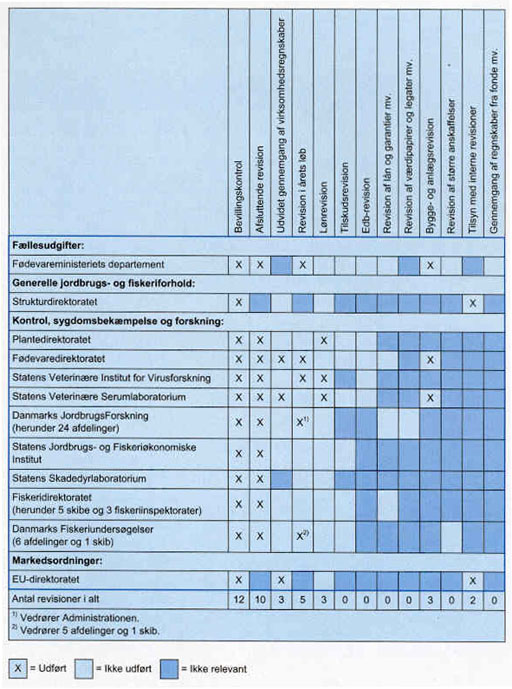

F�devareministeriet

24. Ved revision i �rets l�b ved F�devaredirektoratet fremgik det, at forretningsgangene ikke var tilfredsstillende, da der blev konstateret adskillige mangler. Bl.a. var der i 4 m�neder ikke blevet faktureret tilgodehavende indt�gter vedr�rende k�dkontrollen, ligesom der i flere tilf�lde var blevet betalt betydelige morarenter p� grund af forsinkede betalinger.

���� F�devaredirektoratet har taget Rigsrevisionens bem�rkninger til efterretning og har foretaget opstramninger af forretningsgangene.

���� Sagen er n�rmere omtalt i pkt. 452.

� 28.

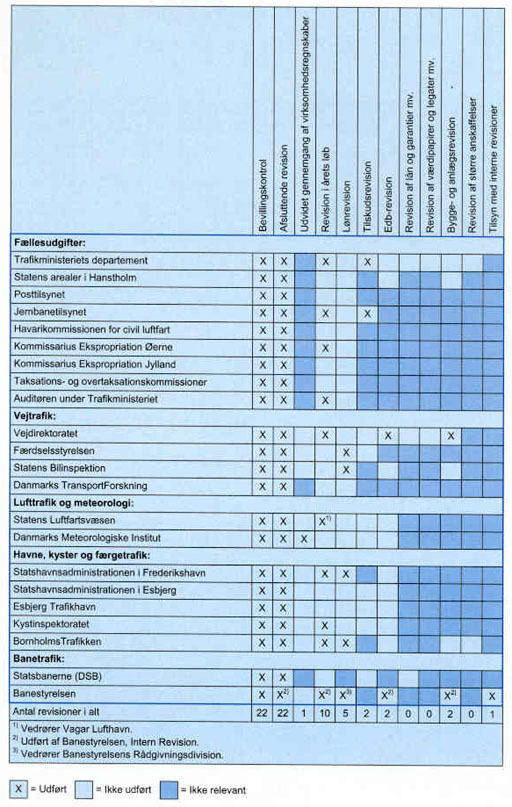

Trafikministeriet

25. Ved tilskudsrevisionen af Trafikministeriets departement gennemgik Rigsrevisionen � 28.11.78. Trafikpulje mv. I perioden 1995-2000 er der bevilget i alt 426,7 mio. kr. fordelt p� 259 projekter, hvoraf godt halvdelen er blevet administreret af departementet, mens styrelser under departementet har administreret resten.

���� Rigsrevisionen konstaterede i januar 2001, at departementet for s� vidt angik egne projekter ikke var i stand til at redeg�re for bevillinger, forbrug og opsparingens fordeling p� enkeltprojekter. Efterf�lgende opstillede departementet en specifikation af projekterne for �rene 1995-2000, der tilvejebragte et overblik over departementets andel af ordningen. For s� vidt ang�r de projekter, der administreres af underliggende styrelser, har Trafikministeriet endnu ikke tilvejebragt et samlet overblik over bevillinger, forbrug og restopsparing, der kan afstemmes til periodens samlede bevillinger.

���� Rigsrevisionen kunne konstatere, at departementet p� intet tidspunkt har haft normale forretningsgange og kontroller for administrationen af tilskudsmidlerne i Trafikpuljen. Retningslinjerne for god tilskudsadministration, jf. Finansministeriets rapport fra maj 1996 om god tilskudsforvaltning, er ikke blevet anvendt p� et systematisk og formaliseret grundlag.

���� Trafikministeriet har oplyst, at Trafikpuljen har v�ret anvendt til meget forskelligartede projekter og er blevet administreret i varierende kontekster. Der er ikke blevet udarbejdet generelle skriftlige instrukser eller procedurer for administrationen af Trafikpuljeprojekter. Efter ministeriets opfattelse betyder dette imidlertid ikke, at administrationen n�dvendigvis har v�ret utilfredsstillende, men snarere at den administrative praksis er blevet fastlagt efter en konkret vurdering af det p�g�ldende projekt. Trafikministeriet har endelig oplyst, at ministeriet i efter�ret 2000 har p�begyndt udarbejdelsen af generelle skriftlige retningslinjer og retningslinjer for institutionerne.

���� Rigsrevisionen skal anf�re, at hverken ministeriets notater eller statusredeg�relser har haft en form og karakter, der muliggjorde tilstr�kkelig �konomisk og administrativ opf�lgning.

���� Rigsrevisionen finder det positivt, at man nu iv�rks�tter procedurer og administrative forskrifter, der skal sikre, at ministeriet kan efterleve begrebet �god tilskudsforvaltning�.

���� Rigsrevisionen finder det ikke tilfredsstillende, at ministeriet for perioden 1995-2000 ikke har haft fastsat retningslinjer, der kunne have sikret det �konomiske administrative overblik over Trafikpuljen. Ministeriet har beklaget dette og taget kritikken til efterretning.

���� Sagen er n�rmere omtalt i pkt. 492.

26. Ved gennemgangen af Banestyrelsens regnskabsm�ssige forklaringer bem�rkede Rigsrevisionen, at der var en opsparing vedr�rende anl�gsprojekterne p� hovedkonto � 28.63.02. Banestyrelsen (anl�gsbevilling) p� 267,7 mio. kr. Rigsrevisionen foretog i den forbindelse en beregning som viste, at der var behov for en opsparing p� 388,9 mio. kr. for at finansiere anl�gsprojekterne. Der var s�ledes en manko mellem faktisk opsparing og n�dvendig opsparing p� 121,2 mio. kr.

���� Trafikministeriet har oplyst, at Banestyrelsen hertil bl.a. har forklaret, at opsparingen har v�ret anvendt til at finansiere aktiviteter, der er opf�rt under r�dighedspuljen ��vrige investeringer,� selv om opsparingen var forbeholdt enkeltprojekter og projekter, som har v�ret forsinkede i deres udf�relse.

���� Banestyrelsen har s�ledes sammenblandet finansieringen af konkrete anl�gsprojekter p� finansloven med den l�bende r�dighedspulje. Opsparingen er opgjort som �t tal for � 28.63.02, s� det fremg�r ikke, hvilket anl�gsprojekt der har �l�nt� penge til r�dighedspuljen.

���� Trafikministeriet

har oplyst, at ministeriet forventer, at finansieringen af anl�gsmankoen kan

ske ved besparelser og budgetforbedringer i Banestyrelsen, hvilket fremg�r af anm�rkningsteksten

til konto 28.63.02 p� finanslovforslaget for 2002.

���� Efter Rigsrevisionens opfattelse afspejler sagen, at der har v�ret tale om d�rlig bevillingsadministration i Banestyrelsen.

���� Rigsrevisionen finder det ikke tilfredsstillende, at Banestyrelsen har sammenblandet finansieringen af konkrete anl�gsprojekter p� finansloven med den l�bende r�dighedspulje, s� et merforbrug p� r�dighedspuljen har v�ret d�kket ind via mindreforbrug p� anl�gsprojekterne.

���� Sagen er n�rmere omtalt i pkt. 494.

Kap.

IV. Tv�rg�ende emner

27. Rigsrevisionen har foretaget tv�rg�ende unders�gelser af f�lgende 9 emner:

� L�n � ans�ttelse og indplacering

� Pensionstill�g til bestemte l�nrammer

� Tipsfonde

� Byggerevision

� EU-moms

� Statens indk�b

� Interne revisioner

� Navision Stat

� Virksomhedsregnskaber.

A. L�n � ans�ttelse og indplacering

28. Ans�ttelse og (l�n-)indplacering har betydning for de ansattes l�n mange �r frem i tiden. Det er derfor vigtigt, at institutionernes forretningsgange sikrer en korrekt indplacering, herunder at anciennitetsberegningen og l�nindplaceringen er underlagt en personadskilt kontrol.

29. Rigsrevisionen har som led i revisionen af statsregnskabet for 2000 foretaget en unders�gelse af sammenh�ngen mellem manglende eller utilstr�kkelige kontroller ved ans�ttelser/indplaceringer og konkrete tilf�lde af forkerte anciennitetsberegninger eller indplaceringer.

30. Rigsrevisionens unders�gelse af forretningsgange og konkrete fejl i forbindelse med ans�ttelse og indplacering har vist, at der er et relativt stort antal af de institutioner, som Rigsrevisionen bes�gte, hvor forretningsgangene ikke lever op til de g�ldende regler om en personadskilt kontrol. Rigsrevisionen finder det ikke tilfredsstillende, at der ved mere end hver tredje institution blev konstateret manglende eller utilstr�kkelige kontroller p� dette omr�de, og har derfor henstillet, at de statslige institutioner etablerer en personadskilt kontrol i forbindelse med ans�ttelse og indplacering.

���� Rigsrevisionens unders�gelse har desuden vist, at tilstedev�relsen af effektive kontroller minimerer risikoen for fejl ved ans�ttelse og indplacering.

B. Pensionstill�g til bestemte l�nrammer

31. Pr. 1. oktober 1998 skulle der if�lge aftale mellem Finansministeriet og Akademikernes Centralorganisation (AC) om projekter p� chefomr�det indbetales pensionsbidrag af till�g til stillinger i bestemte l�nrammer.

���� I forbindelse med den stedlige revision p� l�n- og personaleomr�det i 1999 og 2000 konstaterede Rigsrevisionen, at flere institutioner ikke havde indbetalt det n�vnte pensionsbidrag. P� denne baggrund iv�rksatte Rigsrevisionen i september 2000 en tv�rg�ende unders�gelse i samtlige statsinstitutioner med henblik p� at klarl�gge, hvorvidt der generelt var indbetalt pensionsbidrag af de till�g, som var omfattet af aftalen.

32. Rigsrevisionens gennemgang af 176 till�g har vist, at der i mere end hvert fjerde tilf�lde ikke var indbetalt det forn�dne pensionsbidrag af till�gget, hvilket svarer til en fejlprocent p� 27,3. Dette finder Rigsrevisionen ikke tilfredsstillende.

���� De tilf�lde, hvor der ikke var indbetalt pensionsbidrag i henhold til aftalen, fandtes navnlig inden for Skatteministeriet, IT - og Forskningsministeriet, Milj�- og Energiministeriet samt By- og Boligministeriet.

33. Rigsrevisionens gennemgang viste, at den hyppigste forklaring p� den manglende pensionsindbetaling var, at departementet ikke havde videresendt aftalen mellem Finansministeriet og AC til de institutioner inden for ministeromr�det, som skulle indbetale pensionsbidrag af de af aftalen omfattede till�g til ansatte i institutionerne.

34. Rigsrevisionens unders�gelse har medf�rt, at der er blevet efterbetalt godt 1,5 mio. kr. til de 48 ansatte, hvor institutionerne ikke havde indbetalt det aftalte pensionsbidrag.

35. I finans�ret 2000

blev der over finansloven ydet 1.318 mio. kr. i tilskud, der var finansieret af

overskuddet ved Dansk Tipstjeneste. Omr�det reguleres af tipsloven (jf.

lovbekendtg�relse nr. 765 af 14. august 2000). Administrationen af midlerne

forest�s af Finansministeriet, Socialministeriet, Sundhedsministeriet, IT- og

Forskningsministeriet, Undervisningsministeriet, Kulturministeriet, Milj�- og

Energiministeriet samt hjemmestyret p� Gr�nland og F�r�erne.

36. Det �rlige overskud ved Dansk Tipstjeneste fordeles af Finansstyrelsen til de 7 ministerier samt hjemmestyret p� Gr�nland og F�r�erne efter en fordelingsn�gle i tipsloven. P� finansloven er der af tipsmidlerne herudover fastsat en bevilling til de enkelte ministeriers administration af tilskudsordningerne.

Registreringen af tilskud ydet af tipsmidler i

statsregnskabet

37. Rigsrevisionens unders�gelse har vist, at tipsmidlerne er opf�rt p� bevillingslovene og i statsregnskabet efter en systematik, der g�r det vanskeligt at sammenholde indt�gter og udgifter ved de enkelte tilskudsform�l efter tipsloven. Rigsrevisionen skal anbefale, at systematikken �ndres. Finansministeriet har erkl�ret sig enig heri og vil arbejde videre med sp�rgsm�let.

���� Unders�gelsen viste endvidere, at nettoformuen for de enkelte ministeriers tipsfonde (dvs. de midler, som ministerierne endnu ikke har udbetalt eller afgivet tilsagn om at udbetale som tilskud) har v�ret opgjort forkert i statsregnskabet 2 �r i tr�k.

���� Dette finder Rigsrevisionen ikke tilfredsstillende.

���� Finansministeriet har tilkendegivet, at Finansstyrelsen og �konomistyrelsen snarest vil gennemf�re de n�dvendige rettelser for 1999 og 2000.

Ministeriernes

opg�relse af udgifter ved administration af tipsmidler

38. Rigsrevisionen har unders�gt, hvordan Kulturministeriet, Socialministeriet og Undervisningsministeriet opg�r udgifterne til administration af tipsmidlerne. De 3 ministerier st�r tilsammen for 5,2 mio. kr. af de samlede udgifter p� 8,1 mio. kr., som er opf�rt i statsregnskabet for 2000 til administration af tipsfonde.

39. Rigsrevisionens unders�gelse har vist, at ministerierne ikke har en s�rskilt registrering af udgifterne til administration af tipsmidlerne.

���� Unders�gelsen har endvidere vist, at ministerierne opg�r udgifterne til administration af tipsmidlerne p� en uensartet m�de og p� grundlag af sk�n. Det er derfor uvist, om bevillingerne p� finansloven d�kker ministeriernes ressourceforbrug ved at administrere tipsmidlerne.

���� Rigsrevisionen vil finde det hensigtsm�ssigt, at udgifterne bliver budgetteret og registreret i regnskabet p� et mere ensartet grundlag p� tv�rs af ministeromr�derne. Finansministeriet har tilsluttet sig denne anbefaling og vil unders�ge mulighederne for at opstille retningslinjer i overensstemmelse hermed.

Retningslinjer

for tilskudsmodtagers afl�ggelse af regnskab og revision

40. Fasts�ttelsen af retningslinjer for revision og regnskab er unders�gt ved alle de 18 tilskudsordninger, der findes p� omr�det.

41. Rigsrevisionens unders�gelse har vist, at der ved n�sten alle tilskudsordninger er etableret retningslinjer for regnskabsafl�ggelse og revision. Der er dog generelt behov for at bringe retningslinjerne ajour med de g�ldende modelinstrukser ikke mindst ved tilskudsordninger under Kulturministeriet.

���� Unders�gelsen viste endvidere, at revisionsinstrukser kun er udstedt i form af en bekendtg�relse ved mindre end halvdelen af ordningerne.

���� Rigsrevisionen skal anbefale, at revisionsinstrukser, der ikke er udstedt som bekendtg�relser, ajourf�res og kundg�res som bekendtg�relser.

���� Kulturministeriet

har oplyst, at ministeriet vil f�lge denne anbefaling.

Tilskudsyders

opf�lgning af tilskudsmodtagers afl�ggelse af regnskab

42. Tilskudsyders opf�lgning af tilskudsmodtageres regnskabsafl�ggelse er unders�gt ved en stikpr�vevis gennemgang af sagsmateriale ved tilskudsordningerne under Finansministeriet, Undervisningsministeriet og Kulturministeriet, der tilsammen st�r for administrationen af 85 % af de samlede tipsmidler.

43. Unders�gelsen viste,

at Kulturministeriet og Undervisningsministeriet b�r etablere en mere

systematisk og rettidig opf�lgning p� manglende indsendelse af regnskaber, mens

Kulturministeriet, Undervisningsministeriet samt Finansministeriet mere

systematisk b�r f�lge op p� mangler ved rapporteringen fra tilskudsmodtager og

dennes revisor. Endvidere viste unders�gelsen, at ministeriernes gennemgang af

de modtagne regnskaber b�r dokumenteres bedre. Undervisningsministeriet har

oplyst, at ministeriet er ved at udarbejde en checkliste til brug ved gennemgangen

af modtagne regnskaber i 2001, mens Kulturministeriet har oplyst, at

regnskabsgennemgangen fremover ogs� vil blive dokumenteret i sagsmaterialet.

���� Det fremgik endelig, at rapporteringen fra tilskudsmodtager og dennes revisor om de udf�rte aktiviteter og opn�ede resultater kan styrkes ved at tydeligg�re form�let for visse af tilskudsordningerne.

�konomistyring og registrering af tipsmidler i

ministeriernes regnskaber

44. Unders�gelsen af det

regnskabsm�ssige grundlag til styringsform�l er afgr�nset til bevillinger

fordelt via aktstykke under Undervisningsministeriet og Kulturministeriet.

45. Unders�gelsen har vist, at Kulturministeriets og Undervisningsministeriets registreringer i bevillingsregnskabet ikke har givet ministerierne et fuldt tilstr�kkeligt grundlag for at f�lge overholdelsen af de �konomiske rammer for de unders�gte tilskudsordninger. Kulturministeriet har i stedet l�st �konomistyringsopgaven ved brug af et internt tilskudssystem, hvorigennem ministeriet har kunnet f�lge de �konomiske rammer for tilskudsordningerne, herunder afgivne tilsagn. Undervisningsministeriet har ikke foretaget regnskabsm�ssig registrering af afgivne tilsagn.

46. Rigsrevisionens revision i 2000 af statslige byggearbejder blev udf�rt som systemrevision af 4 statslige byggeadministrationer og som projektrevision af 8 byggerier.

Systemrevision

47. Systemrevisionerne omfattede Rigspolitiet, Slots- og Ejendomsstyrelsen (SES), F�devareministeriets byggesektion samt Udenrigsministeriet.

48. Det er Rigsrevisionens sammenfattende vurdering, at Rigspolitiets og Slots- og Ejendomsstyrelsens tilrettel�ggelse af de byggeadministrative opgaver (organisation, beslutningsgrundlag samt bevillingsm�ssig og �konomisk styring) var meget tilfredsstillende, og at F�devareministeriets tilrettel�ggelse heraf var tilfredsstillende.

���� Rigsrevisionen bem�rkede dog, at der generelt ikke blev anvendt egentlige total�konomiske overvejelser i beslutningsgrundlaget for byggerierne.

49. Gennemgangen af Udenrigsministeriets byggeadministration viste, at ministeriet generelt ikke havde udarbejdet beskrivelser af forretningsgange og procedurer for ministeriets byggeadministration. Bl.a. var der ikke udarbejdet forretningsgangsbeskrivelser vedr�rende den bevillingsm�ssige og �konomiske styring, og det blev konstateret, at der generelt ikke skete en systematisk rapportering om det �konomiske forl�b af byggeprojekterne, og at ministeriet ikke var i besiddelse af byggeregnskaber.

���� Sammenfattende fandt Rigsrevisionen, at Udenrigsministeriets grundlag for en effektiv styring af byggevirksomheden ikke var til stede.

���� Udenrigsministeriet har efterf�lgende oplyst, at ministeriet i s�rdeleshed har noteret sig den kritik af ministeriets byggeadministration, der er fremsat p� grundlag af den foretagne systemrevision. Som f�lge heraf har man i ministeriet til hensigt at udarbejde en vejledning med beskrivelse af ansvarsfordeling og procedurer i forbindelse med st�rre byggeprojekter i udlandet samt et system til byggesagsrapportering og l�bende regnskabsf�relse, som bl.a. tilsigter at lette den fremtidige projektrevision.

���� Rigsrevisionens gennemgang viste, at Udenrigsministeriets tilrettel�ggelse af den byggeadministrative virksomhed ikke var tilfredsstillende. Rigsrevisionen finder det tilfredsstillende, at Udenrigsministeriet vil udarbejde en vejledning vedr�rende tilrettel�ggelsen af den byggeadministrative virksomhed, herunder regnskabsf�relsen, samt at ministeriets ejendomsadministration er blevet styrket, ligesom der er etableret et byggefagligt samarbejde med Slots- og Ejendomsstyrelsen.

Projektrevision

50. Rigsrevisionen har udf�rt 8 projektrevisioner p� Justitsministeriets, By- og Boligministeriets, IT- og Forskningsministeriets, Kulturministeriets, F�devareministeriets og Udenrigsministeriets omr�der.

51. P� Justitsministeriets, By- og Boligministeriets, IT- og Forskningsministeriets samt F�devareministeriets omr�der viste revisionerne, at projekterne var gennemf�rt tilfredsstillende eller meget tilfredsstillende, s�vel hvad ang�r organisation som �konomisk, bevillingsm�ssig og tidsm�ssig styring.

52. P� Kulturministeriets omr�de viste gennemgangen af udbygningen af Statens Museum for Kunst bl.a., at byggeriet havde v�ret forsinket, og at der 2 �r efter ibrugtagningen stadig var bygningsm�ssige og akustiske problemer. Desuden var 3 voldgiftssager endnu ikke afsluttet.

���� Det er derfor Rigsrevisionens opfattelse, at projektgennemf�relsen ikke var helt tilfredsstillende.

���� Kulturministeriet har hertil bem�rket, at man ikke er enig i Rigsrevisionens vurdering, idet man generelt finder, at ombygningen af Statens Museum for Kunst har v�ret vellykket og i h�j grad opfylder form�let med at gennemf�re projektet. Det er endvidere ministeriets opfattelse, at udest�enderne i byggeriet ikke afviger fra, hvad man finder i andre store og komplicerede byggesager, ligesom antallet af forventede voldgiftssager heller ikke afviger fra, hvad man normalt m� forvente ved st�rre byggerier.

���� Det er fortsat Rigsrevisionens vurdering, at byggesagen ikke er blevet gennemf�rt helt tilfredsstillende. Rigsrevisionen har noteret sig, at Kulturministeriet fortsat vil f�lge op p� de udest�ende fejl og mangler.

53. Projektrevisionen p� Udenrigsministeriets omr�de har omfattet det f�llesnordiske byggeprojekt af henholdsvis en ny ambassade og ombygning samt istands�ttelse af en eksisterende bygning til ny ambassad�rbolig i Berlin.

���� Gennemgangen af de 2 byggeprojekter har vist, at Udenrigsministeriets styring samlet set ikke var tilfredsstillende, bl.a. fordi rapporteringen om projekternes �konomi ikke gav ministeriet et tilstr�kkeligt beslutnings- og styringsgrundlag til at varetage opgaverne som bygherre.

54. Ved ambassadebyggeriet blev der eksempelvis generelt ikke givet en systematisk rapportering om det �konomiske forl�b af byggeprojektet eller byggeregnskabet for den danske del af projektet.

���� Ministeriet var s�ledes ikke i besiddelse af et grundlag, som muliggjorde en l�bende �konomisk styring i projektforl�bet. Ministeriet har efterf�lgende oplyst, at den �konomiske rapportering bestod i dels en m�nedlig dokumentering af posteringer p� projektets bank i Berlin, dels i specificerede udgiftsprognoser.

���� Rigsrevisionen har konstateret, at udgiftsprognoserne ikke indeholdt oplysninger om det �konomiske forl�b af byggesagen.

55. EU-moms er den moms, som betales med dansk momssats p� 25 % for varek�b i andre EU-lande.

56. Rigsrevisionen foretog i 1999 revision af EU-moms for 1998 ved en r�kke institutioner under Forskningsministeriet. Unders�gelsen viste, at der generelt var en betydelig usikkerhed vedr�rende behandlingen af moms af EU-varek�b, jf. beretning om bevillingskontrollen for 1998, pkt. 386.

57. Rigsrevisionen har derfor som led i revisionen af statsregnskabet for 2000 gennemf�rt en unders�gelse af 59 statsinstitutioners behandling af EU-moms. Form�let med unders�gelsen har bl.a. v�ret at belyse, om statsinstitutioner konterer og afregner moms fra indk�b af varer i andre EU-lande korrekt.

58. Unders�gelsen viste, at behandlingen og konteringen af EU-moms i det v�sentlige blev foretaget korrekt. 6 statsinstitutioner manglede dog at beregne EU-moms af varek�b, svarende til i alt 2,4 mio. kr. i 2000. Den manglende beregning skyldtes fejlfortolkning af eller ukendskab til regels�ttet.

59. Rigsrevisionens unders�gelse af statsinstitutioners behandling af EU-moms har s�ledes ikke p�vist v�sentlige problemer.

60. Staten indk�ber hvert �r varer, materiel og tjenesteydelser for et st�rre milliardbel�b, der i 2000 bel�b sig til ca. 25 mia. kr.

61. Finansministeriets cirkul�re af 17. december 1999 om indk�b i staten tr�dte i kraft den 3. januar 2000 og har til form�l at fremme effektivisering af statens indk�b, udnytte statens koncernfordele og �ge brugen af e-handel med henblik p� at opn� besparelser. Cirkul�ret p�l�gger �konomistyrelsen samt Slots- og Ejendomsstyrelsen at l�se en r�kke centralt koordinerende opgaver. Endvidere skal statens institutioner tage en r�kke initiativer i forbindelse med deres indk�bsvirksomhed. Institutionerne skal s�ledes anvende centralt koordinerede indk�bsaftaler, og for de indk�b, der ikke er omfattet af centralt koordinerede aftaler, foruds�ttes ministerierne at handle som koncern. De enkelte ministerier skal i den forbindelse formulere en indk�bspolitik for ministeromr�det samt udarbejde en handlingsplan for gennemf�relsen deraf.

62. Rigsrevisionen har unders�gt, hvilke initiativer ministerierne har taget i 2000 p� baggrund af Finansministeriets cirkul�re om indk�b i staten.

63. Rigsrevisionens unders�gelse har vist, at det store flertal af ministerier, herunder �konomistyrelsen og Slots- og Ejendomsstyrelsen inden for deres s�rlige ansvarsomr�der, havde taget en r�kke initiativer i 2000 med henblik p� opfyldelse af kravene i cirkul�ret. �konomistyrelsen har s�ledes bl.a. indg�et centralt koordinerede indk�bsaftaler, og Slots- og Ejendomsstyrelsen har taget initiativer med henblik p� koordinering og opn�else af besparelser ved indk�b af telefoni- og datakommunikationsydelser.

���� Rigsrevisionen finder omfanget af disse initiativer tilfredsstillende.

���� Unders�gelsen viste dog, at 2 indk�bstunge ministerier, IT- og Forskningsministeriet samt Milj�- og Energiministeriet, ikke havde taget initiativer i 2000 med henblik p� udarbejdelse af en indk�bspolitik. Dette finder Rigsrevisionen ikke helt tilfredsstillende.

���� Begge ministerier har i 2001 iv�rksat arbejdet med en indk�bspolitik.

64. V�sentlige dele af revisionen af statens indt�gter samt en r�kke st�rre driftsudgiftsomr�der og status bliver udf�rt af interne revisioner efter en aftale indg�et mellem vedkommende minister og rigsrevisor efter rigsrevisorlovens � 9. Ansvaret for den samlede revision er fortsat Rigsrevisionens.

65. Rigsrevisionen har unders�gt, hvilke revisionsprincipper de interne revisioner baserer deres arbejde p�, samt hvordan de interne revisioner planl�gger og f�lger op p� revisionsplanen, herunder anvendelsen af planl�gningssystemer, revisionsvejledninger, arbejdspapirer mv.

66. Unders�gelsen

omfattede de interne revisioner, der reviderer omr�der, som indg�r i

statsregnskabet, dvs. Direktoratet for F�devareErhverv,

Arbejdsmarkedsstyrelsen, Banestyrelsen, politiet, Told�Skat, herunder skatter

og afgifter, Forsvarskommandoen samt Finansstyrelsen.

67. Rigsrevisionen kan konstatere, at de interne revisioner gennemf�rer revisionen efter principperne for God Offentlig Revisionsskik. Rigsrevisionen finder dette tilfredsstillende.

���� Unders�gelsen viste endvidere, at de interne revisioners planl�gning og udf�relse af revisionen generelt sikrer et tilfredsstillende grundlag for rapporteringen og erkl�ringen i denne beretning om revisionen af statsregnskabet.

���� Rigsrevisionen finder dog samtidig, at de interne revisioners tilrettel�ggelse af planl�gning, udf�relse og afrapportering mv. af revisionen indeholder muligheder for forbedring p� f�lgende omr�der:

� Udbygning af systemer til planl�gning og opf�lgning p� revisionsplanen, herunder til registrering af ressourceanvendelsen p� opgaverne

� Formulering af principper for kvalitetssikring.

Det er samtidig Rigsrevisionens opfattelse, at der kan v�re behov for at udvikle de interne revisioners �rsberetninger, s� de i h�jere grad giver en samlet vurdering af de reviderede institutioner. Det er Rigsrevisionens opfattelse, at en s�dan rapportering i de interne revisioners �rlige beretninger om revisionen bedre vil give ledelserne i de reviderede enheder et samlet indtryk af regnskabets kvalitet, forretningsgange, interne kontroller mv.

68. Navision Stat er et �konomi- og regnskabssystem, der er tilpasset de statslige institutioner, og som de fleste statslige institutioner overg�r til inden udgangen af 2003.

���� Rigsrevisionen har gennemg�et implementeringen og konverteringen fra SCR (Statens Centrale Regnskabssystem) til Navision Stat i en r�kke udvalgte institutioner, der frem til 1. december 2000 var overg�et til systemet.

69. Form�let med Rigsrevisionens unders�gelse har v�ret at vurdere:

� Forl�bet i udviklingen af institutionernes rapporterings- og analysev�rkt�jer, herunder �konomistyrelsens tilrettel�ggelse af brugeruddannelse.

� Sikkerheden i betalingsformidlingssystemerne.

� Institutionernes valg af kommunikationsl�sning til brug for overf�rsel af data til �konomistyrelsen og priserne herfor.

�

Om institutionernes

sikkerhedsinstrukser er blevet ajourf�rt efter implementeringen af den nye

version af Navision Stat, og om instrukserne bliver efterlevet.

Institutionernes

rapporterings- og analysev�rkt�jer

70. Rigsrevisionen konstaterede ved unders�gelsen i beretningen for 1999 bl.a., at institutionerne generelt havde haft problemer med rapporterne, og at standardrapporterne var utilstr�kkelige.

71. I forhold til 1999 har Rigsrevisionens unders�gelse vist, at �konomistyrelsen til en vis grad har sikret, at der er etableret tilfredsstillende rapporteringsv�rkt�jer til brug for regnskabsafl�ggelsen, og at �konomistyrelsen ligeledes til en vis grad har etableret tilfredsstillende analysev�rkt�jer til brug for bl.a. �konomistyringen. Der er dog fortsat behov for at forbedre funktionaliteten af disse v�rkt�jer.

���� Det er Rigsrevisionens vurdering, at �konomistyrelsens brugeruddannelse ikke har opfyldt institutionernes forventninger til brugeruddannelse.

Betalingsformidlingssystemerne

72. Ved oml�gningen fra

NYTSCR til Navision Stat oml�gges ogs� betalingssystemet i NYTSCR til lokale betalingssystemer. Navision

Stats betalingssystem er et standardsystem til betalingsformidling, der giver

mulighed for at gennemf�re ind- og udbetalinger. Systemet fungerer elektronisk

og foruds�tter, at institutionerne har en direkte forbindelse til et pengeinstituts

betalingsformidlingssystem. Efter oml�gningen til Navision Stat har

institutionerne som midlertidig l�sning anvendt PC-Giro, indtil det nye

betalingssystem, Statens KoncernBetalingssystem (SKB) via Jyske Netbank Erhverv

(JNE), blev implementeret.

73. Det er Rigsrevisionens vurdering, at den del af sikkerhedsniveauet, der er baseret p� de edb-baserede adgangskontrolprocedurer, er blevet forringet ved overgangen fra NYTSCR til den midlertidige l�sning med PC-Giro og det nye system med SKB/JNE.

���� Det skyldes, at der ikke er etableret alternativer

til de effektive edb-baserede kontroller, der var i den hidtidige l�sning i

NYTSCR.

���� �konomistyrelsen har oplyst, at der senere i SKB/JNE-l�sningen kommer faciliteter, s� adgangen tillige kan baseres p� et chipkort, hvorp� den hemmelige n�gle opbevares. Der er dog ikke oplyst tidspunkt for �ndringen. Styrelsen bem�rkede videre, at styrelsen forventer, at pengeinstitutterne i deres l�bende bestr�belser p� at minimere selv helt marginale risici i l�bet af kortere tid vil videreudvikle deres officebankingsystemer, hvor den hemmelige n�gle opbevares p� chipkort.

���� Omfanget og arten af de manuelle kontroller b�r efter Rigsrevisionens opfattelse v�re tilpasset de edb-baserede kontroller. Hvis der fx er etableret effektive edb-baserede kontroller, der forhindrer fejl ved betalingerne, er det ikke n�dvendigt med omfattende manuelle kontroller og omvendt.

���� �konomistyrelsen har bem�rket, at styrelsen er enig med Rigsrevisionen heri.

���� Det er Rigsrevisionens vurdering, at opretholdelse af et u�ndret sikkerhedsniveau i forhold til NYTSCR kr�ver kompenserende manuelle kontroller i institutionerne, indtil der er etableret en tidssvarende l�sning i SKB/JNE med anvendelse af en token, chipkort e.l.

���� �konomistyrelsen har hertil bem�rket, at det er styrelsens samlede vurdering, at sikkerheden ved betalingsforretninger i SKB via JNE er tilfredsstillende og p� h�jde med sikkerheden i NYTSCR.

���� Unders�gelsen viste, at �konomistyrelsen ikke havde sikret, at der blev etableret tilstr�kkelige kompenserende manuelle kontrolforanstaltninger ved det midlertidige system PC-Giro, hvilket bl.a. medf�rte dobbeltbetalinger. Ved etableringen af SKB/JNE havde �konomistyrelsen heller ikke sikret dette. F�rst i 2. halv�r 2001 skabte �konomistyrelsen rammer for og udsendte vejledninger om, hvorledes kompenserende manuelle kontroller p� et acceptabelt niveau kunne implementeres.

���� Samlet er det s�ledes Rigsrevisionens vurdering, at der ikke var etableret tilfredsstillende sikkerhedsprocedurer i institutionerne i forbindelse med betalingsoverf�rsler, s� de statslige betalinger blev varetaget p� en sikker m�de. Rigsrevisionen har noteret sig, at �konomistyrelsen i 2. halv�r 2001 skabte rammer for og udsendte vejledninger om, hvorledes kompenserende manuelle kontroller p� et acceptabelt niveau kunne implementeres.

���� Rigsrevisionen finder, at �konomistyrelsen b�r tilskynde leverand�ren til snarest at etablere en chipkort-baseret l�sning e.l. til betalingssystemet.

Datakommunikationsoverf�rslen

74. P� baggrund af unders�gelsen har Rigsrevisionen konstateret, at �konomistyrelsen generelt har stillet krav om, at dataoverf�rslen mellem de lokale systemer i institutionerne og det centrale system i �konomistyrelsen skulle foreg� via SDN eller Sektor- eller Forskningsnet. Sektor- og Forskningsnet kan dog kun anvendes af et begr�nset antal institutioner, hvorfor SDN har v�ret eneste mulighed for de fleste institutioner.

���� Rigsrevisionens unders�gelse viste, at udgifterne til dataoverf�rsler via SDN gennemsnitligt er st�rre end for de andre overf�rselsmuligheder, og at variationen i institutionernes udgifter til Navision Stat via SDN, Sektor- eller Forskningsnet er stor p� sammenlignelige ydelser.

���� Rigsrevisionen finder det uheldigt, at �konomistyrelsen ikke har tilladt institutionerne at anvende kommunikationsl�sninger, som var v�sentlig billigere end de kr�vede l�sningsmuligheder.

���� Det er s�ledes Rigsrevisionens vurdering, at overf�rslerne ikke generelt er sket p� en hensigtsm�ssig og �konomisk m�de.

���� �konomistyrelsen har oplyst, at styrelsen fra november 2001 har etableret en generel sikkerhedsl�sning for datakommunikation, som vil give den enkelte institution valgmuligheder.

���� Rigsrevisionen finder �konomistyrelsens initiativer tilfredsstillende.

Institutionernes

sikkerhedsinstrukser

75. P� baggrund af unders�gelsen er det Rigsrevisionens vurdering, at institutionerne ikke i alle tilf�lde har udarbejdet nye forretningsgange efter implementeringen af Navision Stat, version 2.50, og at institutionsinstrukserne og sikkerhedsinstrukserne ikke i fuldt omfang er blevet ajourf�rt. Samtidig er det kun et f�tal, der f�rer kontrol med, at bestemmelserne i sikkerhedsinstruksen efterleves i praksis.

76. Rigsrevisionen har i forbindelse med revisionen af statsregnskabet for 2000 foretaget en udvidet gennemgang af 19 virksomhedsregnskaber. Ved udv�lgelsen har Rigsrevisionen tilstr�bt, at de udvalgte institutioner varetager forskellige opgaver, er j�vnt fordelt p� ministeromr�der og varierer i st�rrelse. De udvalgte institutioner udg�r ikke et repr�sentativt udsnit af samtlige institutioner, der afl�gger virksomhedsregnskaber.

77. Ved den udvidede gennemgang af virksomhedsregnskaberne har Rigsrevisionen unders�gt og vurderet:

� Virksomhedsregnskabets indhold, herunder is�r

� kvaliteten af de opstillede m�l og

� kvaliteten af afrapporteringen af m�l, aktiviteter og resultater.

� P�lidelighed og dokumentation, herunder is�r

� institutionens styringsgrundlag,

� tilrettel�ggelsen af m�linger og registreringer og anvendt regnskabspraksis,

� �konomisystemernes anvendelse som grundlag for afl�ggelsen af virksomhedsregnskabet og

� dokumentation af udvalgte oplysninger.

Virksomhedsregnskabets indhold

78. Gennemgangen viste,

at kvaliteten af m�lopstillingen var god, og at institutionerne var

blevet bedre til at opstille styringsrelevante m�l og skabe bedre balance

mellem de forskellige typer af m�l. Der var dog fortsat et behov for at g�re

m�lene mere operationelle og opstille effektm�l. Samlet set var kvaliteten af

m�lopstillingen tilfredsstillende.

79. Gennemgangen af afrapporteringen viste, at de fleste institutioner havde foretaget tilfredsstillende analyser og vurderinger af m�l, aktiviteter og resultater, og at de fleste institutioner havde foretaget en god prioritering af stoffet i analyserne. I flere virksomhedsregnskaber manglede der dog fortsat en sammenh�ngende redeg�relse for de faglige og �konomiske resultater. Da kvaliteten af institutionernes m�lopstilling synes v�sentligt forbedret de seneste �r, forventer Rigsrevisionen, at dette fremover yderligere vil forbedre afrapporteringen af m�l, aktiviteter og resultater.

80. Rigsrevisionen finder samlet, at kvaliteten af m�lopstilling og afrapportering var tilfredsstillende.

���� Rigsrevisionen er dog af den opfattelse, at virksomhedsregnskaberne er for omfangsrige. Institutionerne b�r ved en bedre prioritering af de medtagne oplysninger kunne afl�gge virksomhedsregnskaber inden for et mindre sideantal. Finansministeriet anbefalede ved etableringen af virksomhedsregnskabsordningen i ministeriets publikation �Virksomhedsregnskaber i staten�, maj 1995, at omfanget af virksomhedsregnskaber ikke b�r overstige ca. 30 sider. Finansministeriet har tilkendegivet, at der l�bende b�r arbejdes p� virksomhedsregnskabernes fremstilling. Ligesom det er vigtigt, at institutionernes virksomhedsregnskaber har det korrekte indhold, er det ligeledes ogs� vigtigt, at virksomhedsregnskaberne fremtr�der i en let og tilg�ngelig form for modtagerne. Dette indeb�rer bl.a., at sideantallet b�r begr�nses i det omfang, det er muligt.

���� Rigsrevisionen g�r ud fra, at s�vel Finansministeriet som de enkelte institutioner l�bende overvejer muligheden for at forenkle og afkorte virksomhedsregnskaberne.

81. Gennemgangen af institutionernes styringsgrundlag viste, at hovedparten af institutionerne havde et tilfredsstillende styringsgrundlag. En overvejende del af institutionerne kan dog med fordel p� et tidligere tidspunkt foretage en vurdering af, hvilke oplysninger der skal indg� i virksomhedsregnskabet, og sikre, at der foretages kontrol og afstemning af virksomhedsregnskabets ikke-finansielle oplysninger.

82. Institutionernes tilrettel�ggelse af m�linger, registreringer og anvendt regnskabspraksis var tilfredsstillende. En r�kke institutioner manglede dog retningslinjer for registrering af ressource- og aktivitetsdata, og i flere virksomhedsregnskaber var der endvidere kun givet spredte oplysninger om anvendt regnskabspraksis, herunder regnskabsm�ssige sk�n.

83. Rigsrevisionen unders�gte institutionernes anvendelse af �konomisystemer som grundlag for afl�ggelsen af virksomhedsregnskaber. Unders�gelsen viste, at kvaliteten af de aflagte virksomhedsregnskaber i st�rre omfang afhang af, om institutionen havde en god styrings- og rapporteringsmodel, end af det �konomisystem som institutionen anvendte.

���� Rigsrevisionen skal derfor anbefale, at institutionerne opprioriterer udvikling af gode styrings- og rapporteringsmodeller og �konomirapporter for dermed at forbedre grundlaget for den interne og eksterne �konomirapportering, herunder �konomirapporteringen til brug for virksomhedsregnskabet.

84. Gennemgangen af dokumentationen for de udvalgte oplysninger i virksomhedsregnskabet viste, at hovedparten af institutionerne havde en tilfredsstillende dokumentation for de oplysninger, der indgik i virksomhedsregnskabet.

85. Rigsrevisionen finder samlet, at p�lideligheden og dokumentationen var tilfredsstillende.

II. Indledning og erkl�ring

86. Denne beretning om revisionen af statsregnskabet for 2000 afgives til statsrevisorerne i overensstemmelse med bestemmelsen i � 17, stk. 1, i rigsrevisorloven (lovbekendtg�relse nr. 3 af 7. januar 1997). Det fremg�r heraf, at Rigsrevisionen skal afstemme statsregnskabet med de underliggende regnskaber og sammenholde bevillings- og regnskabstal.

87. Finansministeren har i overensstemmelse med grundlovens � 47, stk. 1, og statsregnskabslovens � 1, stk. 1, den 25. april 2001 forelagt statsregnskabet for finans�ret 2000 for Folketinget.

88. Statsregnskabet skal i sin opstilling f�lge det p�g�ldende �rs finans- og till�gsbevillingslove og skal omfatte samtlige statens indt�gter og udgifter i det forl�bne finans�r samt statens aktiver og passiver og bev�gelserne heri i �rets l�b.

���� Der skal i statsregnskabet tages hensyn til tilgodehavender, forudbetalte og skyldige bel�b mv. (periodisering), s� regnskabet giver et retvisende billede af indt�gter og udgifter i det p�g�ldende finans�r samt af aktiver og passiver ved finans�rets udl�b.

���� Institutionerne har ansvaret for at tilrettel�gge forretningsgangene og de interne kontrolsystemer s� effektivt som muligt for at sikre en korrekt regnskabsf�relse og forebygge uregelm�ssigheder og svig.

���� Institutionerne er endvidere ansvarlige for, at bevillingerne anvendes til de form�l og i overensstemmelse med de foruds�tninger, hvorunder bevillingerne er givet.

89. Rigsrevisionen reviderer statsregnskabet i overensstemmelse med rigsrevisorlovens �� 3 og 17, stk. 1. Rigsrevisionen reviderer dog ikke statsregnskabets � 3. Folketinget, da Folketingets regnskab revideres ved foranstaltning af Folketingets Pr�sidium, jf. rigsrevisorlovens � 2, stk. 4.

���� Revisionen af statsregnskabet udf�res i overensstemmelse med rigsrevisorlovens � 3. Det fremg�r heraf, at Rigsrevisionen efterpr�ver, om regnskabet er rigtigt, og om de dispositioner, der er omfattet af regnskabsafl�ggelsen, er i overensstemmelse med meddelte bevillinger, love og andre forskrifter samt med indg�ede aftaler og s�dvanlig praksis. Endvidere foretages en vurdering af, hvorvidt der er taget skyldige �konomiske hensyn ved forvaltningen af de midler og driften af de virksomheder, der er omfattet af regnskabet.

90. Derudover gennemg�r Rigsrevisionen i overensstemmelse med rigsrevisorlovens �� 4 og 5 regnskaberne fra en r�kke tilskudsmodtagende institutioner, fonde mv. samt regnskaber fra amtskommuner og kommuner vedr�rende virksomhed, for hvilken der skal ske afregning over for staten.

���� Ved gennemgang af regnskaberne p�ses navnlig, at regnskaberne er underkastet betryggende revision, at vilk�rene for tilskud mv. er opfyldt, at midlerne er anvendt i overensstemmelse med givne bestemmelser, og at der i �vrigt er taget skyldige �konomiske hensyn ved forvaltningen af midlerne, jf. rigsrevisorlovens � 6.

91. Revisionen er gennemf�rt i henhold til Rigsrevisionens interne vejledning �Statslig Revision� som:

� Finansiel revision og bevillingskontrol af de enkelte institutioner

� Tv�rg�ende unders�gelser

� St�rre unders�gelser.

92. Ved den finansielle revision og de tv�rg�ende unders�gelser anvendes f�lgende 4 kategorier af vurderinger:

� Meget tilfredsstillende

� Tilfredsstillende

� Ikke helt tilfredsstillende

� Ikke tilfredsstillende.

93. Vurderingen af det samlede ministeromr�des regnskabsafl�ggelse er en sammenvejning af resultaterne af den udf�rte revision ved institutionerne p� ministeromr�det. Ved vurderingen tages der hensyn til de reviderede omr�ders v�sentlighed i forhold til det samlede ministeromr�de.

94. De enkelte afsnit har i udkast v�ret forelagt for de relevante ministerier, og ministeriernes bem�rkninger er i videst muligt omfang indarbejdet i beretningen.

Finansiel

revision og bevillingskontrol

95. Rigsrevisionens revision for 2000 har omfattet driftsudgifts-, anl�gs- og indt�gtsregnskabet, herunder den tilknyttede revision af aktiver og passiver.

96. Det overordnede

form�l med den finansielle revision og bevillingskontrollen er at f� en

begrundet overbevisning om, at statsregnskabet giver et retvisende billede, og

at bevillingerne er overholdt. Da statsregnskabet udg�res af en r�kke

institutioners regnskaber, bygger den begrundede overbevisning p� kvaliteten af

mange enkeltinstitutioners regnskaber og interne kontroller.

���� Revisionen udf�res med udgangspunkt i v�sentlighed og risiko. Dette betyder, at Rigsrevisionen ved udv�lgelsen af de institutioner, der revideres, s�ger den bedst mulige d�kning af statsregnskabet.

97. Revisionen vedr�rende statsregnskabet for 2000 blev udf�rt gennem 16 revisionsprodukter, som retter sig mod forskellige omr�der, og som derfor har forskellige form�l. Revisionsprodukterne kan hovedsageligt karakteriseres som enten forretningsgangsunders�gelser eller regnskabsanalyser. En kort beskrivelse af Rigsrevisionens revisionsprincipper og revisionsprodukter for den finansielle revision fremg�r af i bilag 1.

���� Resultaterne af den finansielle revision og bevillingskontrol af de enkelte ministeromr�der fremg�r af kap. III.

Tv�rg�ende

unders�gelser

98. Rigsrevisionen har foretaget tv�rg�ende unders�gelser af f�lgende 9 emner:

� L�n- og personaleadministration

� Pensionstill�g til bestemte l�nrammer

� Tipsfonde

� Byggerevision

� EU-moms

� Statens indk�b

� Interne revisioner

� Navision Stat

� Virksomhedsregnskaber.

Resultaterne af

unders�gelserne fremg�r af kap. IV.

St�rre

unders�gelser